2023.11.26 현대자동차

수소 Inside 2

기체 수소는 부피당 에너지밀도가 낮아 기체 상태 그대로 운송하면 효율이 매우 떨어집니다. 그래서 에너지 운송의 효율성을 높이기 위해서는 물리적/화학적 변환을 거쳐 저장 후 운송하는 방식이 필요합니다.

물리적 변환은 기체 수소를 압축하거나, 극저온으로 온도를 낮춰 액화수소로 만드는 방법이 있습니다. 화학적 변환은 화학 반응을 통해 암모니아와 같은 물질로 변환하는 방법입니다. 각 수소 저장 및 운송 방법에 대해 자세히 살펴볼까요?

현재는 기체 수소를 고압으로 압축한 뒤 튜브 트레일러로 운송하는 방식이 가장 보편적으로 사용됩니다. 압축 외에는 별도의 변환 과정이 필요 없어 공정이 비교적 간단한 덕분입니다.

하지만 튜브 트레일러로 옮길 수 있는 수소의 양은 제한적이고, 미래 수소 사회에서 요구되는 수요에 비해 턱없이 모자랄 것으로 예상됩니다. 더 효율적이고 경제적인 수소 저장, 운송 방법에 대한 연구가 필요한 이유입니다.

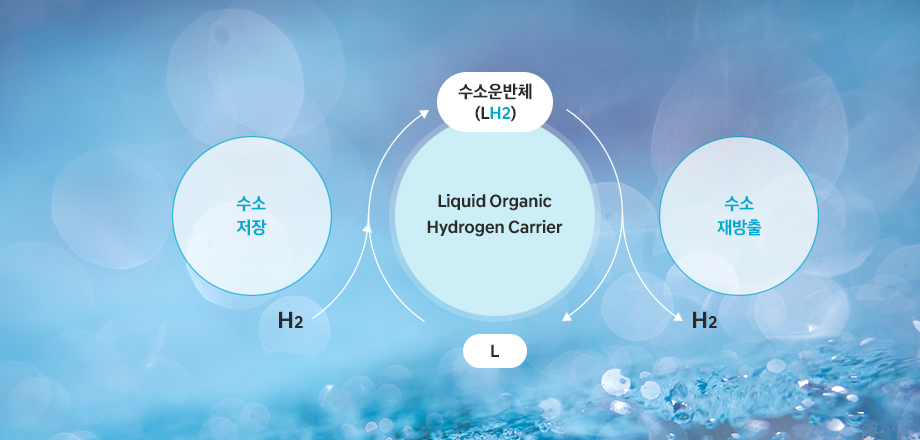

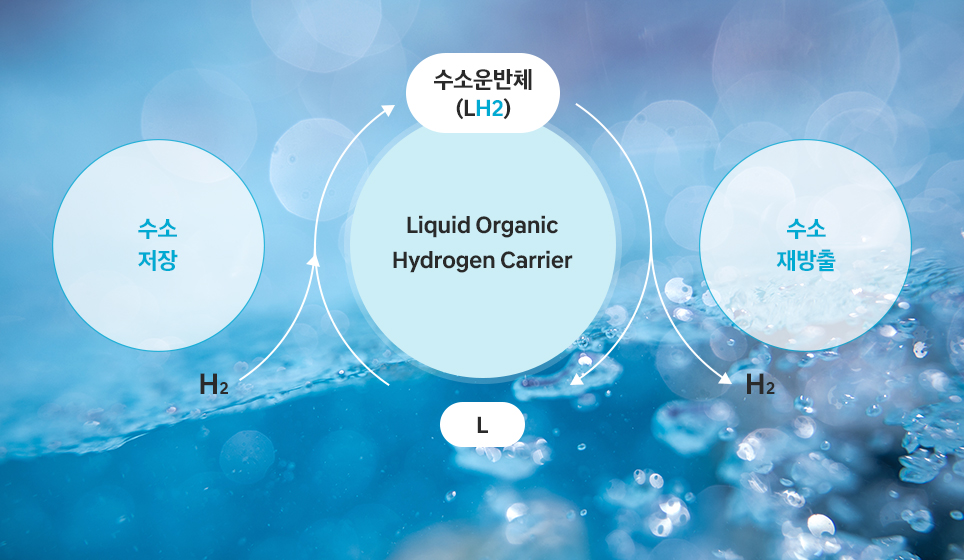

LOHC라고 불리는 액상 유기 화합물은 수소에 다른 물질을 첨가해 액상으로 변환한 화합물입니다. 상온에서 액체로 존재하기 때문에 취급이 쉽고, 부피 대비 수소 저장 용량이 높은 점이 장점입니다. 무엇보다 기존 오일 수송 인프라를 활용할 수 있다는 점이 매력적입니다.

하지만 LOHC에서 수소를 다시 추출해 활용하기 위한 재변환 과정에서 많은 에너지와 비용이 소모된다는 단점이 있습니다. 이 과제를 극복하는 것이 LOHC 상용화를 판가름하는 요인이 될 것으로 전망됩니다.

암모니아(NH3)는 수소 원자 3개와 질소 원자 1개가 결합한 화합물입니다. 즉, 수소로 암모니아를 생산하거나, 암모니아에서 수소를 분리하는 것이 가능합니다. 따라서 수소를 암모니아로 변환하면 손쉽게 수소를 저장하고 운송할 수 있습니다.

암모니아는 부피 당 수소 저장밀도도 뛰어나며, 이미 암모니아는 비료로 활용되고 있기 때문에 저장과 운송 분야의 밸류체인이 구축되어 있어 저장/운송 상용화도 어렵지 않을 것으로 전망됩니다.

하지만 여기에도 해결해야 할 과제가 있습니다. 수소를 암모니아로 변환하고, 암모니아를 수소로 재변환하기 위해서는 많은 공정을 거쳐야 합니다. 동시에 비용도 크게 상승합니다. 더군다나 아직은 암모니아를 다시 순수한 수소로 되돌리는 크래킹 공정이 상용화되지 않은 점도 문제입니다.

수소를 영하 253℃ 이하로 냉각하면 액체로 변하면서 부피가 크게 줄어듭니다. 액화 수소로 저장할 경우 기체 수소 대비 부피가 1/800로 줄어들어 수소 저장에 효율적입니다. 따라서 탱크에 대용량 저장과 운송이 가능하고, 온도가 높아지면 기화하므로 기체 재변환도 어렵지 않습니다.

바꿔 말하면 수소를 액체 상태로 유지하기 위해서는 영하 253℃의 극저온 단열 상태가 지속되어야 한다는 의미입니다. 아직까지는 이를 위해 투입되어야 하는 에너지와 비용이 높은 편이며, 자연 증발로 인해 액화수소가 소실되는 BOG(Boil Off Gas) 현상 때문에 장기간 보관이 어려운 단점도 있습니다.

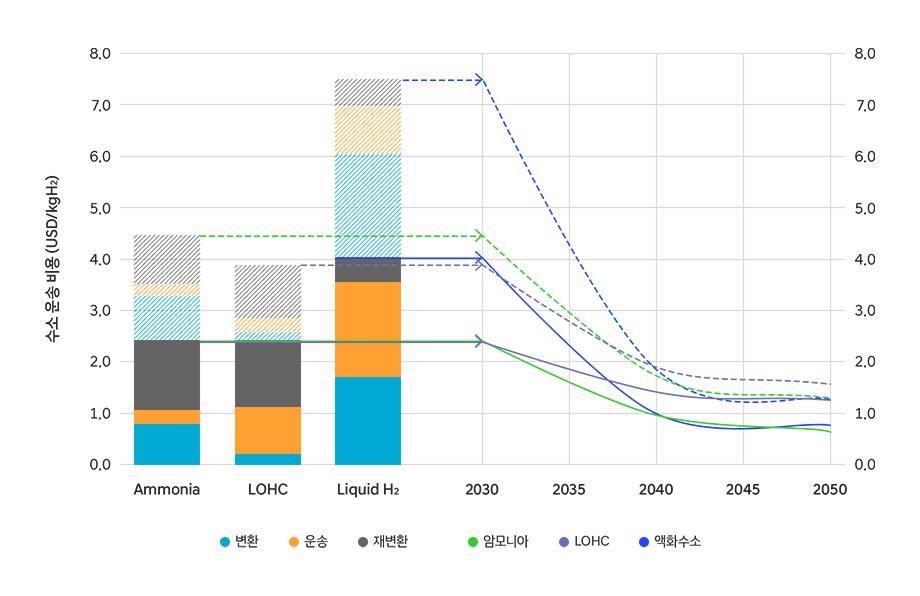

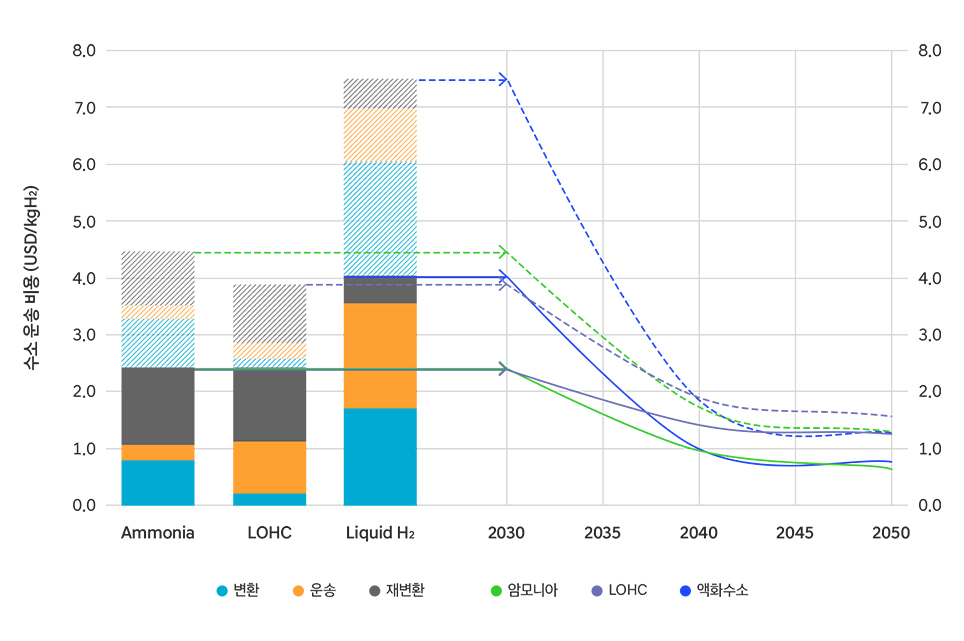

자료 1은 암모니아, LOHC, 액화수소의 2030년과 2050년 운송 단가 전망을 보여줍니다. 꽉 찬 막대와 실선은 낙관적인 전망치이며, 반투명한 면과 점선은 부정적인 전망치를 나타냅니다. 또한 면의 색깔 구분을 통해 변환(conversion), 운송(shipping), 재변환(reconversion) 비용 비중도 확인할 수 있습니다.

먼저 운송 단가 추이를 보면 암모니아, LOHC, 액화수소 모두 2050년까지 운송 단가가 하락할 것으로 보입니다. 특히 2030년에는 암모니아와 LOHC의 운송 단가가 상대적으로 경제적이며, 시간이 지날수록 액화수소의 경제성이 개선되어 2050년에는 암모니아, LOHC와 비슷한 수준에 이를 것으로 전망됩니다.

그린 암모니아의 경우 수소에서 암모니아로 변환하는 비용은 이미 상용화되어 저렴한 편입니다. 그러나 높은 크래킹(재변환) 비용이 전체 비용을 높이는 요인이 되고 있습니다. 즉, 암모니아는 비용 절감을 통해 크래킹 공정에 대한 연구가 필요함을 시사합니다.

LOHC도 그린 암모니아와 비슷하게 LOHC를 다시 수소로 정제하는 재변환 비용 비중이 가장 높습니다. 암모니아와 다른 점은, LOHC를 만드는 비용은 낮은 편이고 운송 비용이 상대적으로 많이 든다는 점입니다.

액화수소는 수소를 액체로 변환하는 비용과 운송 비용이 매우 높습니다. 반면 액화수소를 기체로 만드는 과정은 단순 기화 공정으로 큰 비중을 차지하지 않습니다. 즉, 초저온 액체 수소를 만들고 운송하는 기술과 저장 탱크에 대한 연구가 비용을 낮추기 위한 키 포인트일 것입니다.

수소 Inside 1에서 살펴봤던 것처럼 향후 그린 수소 생산 단가는 국가별로 불균형이 발생할 것으로 예상됩니다. 따라서 경제성 있는 수소 캐리어의 개발이 필요하며, 이를 통해 수소 수출입 시장 또한 활성화될 것으로 전망됩니다.

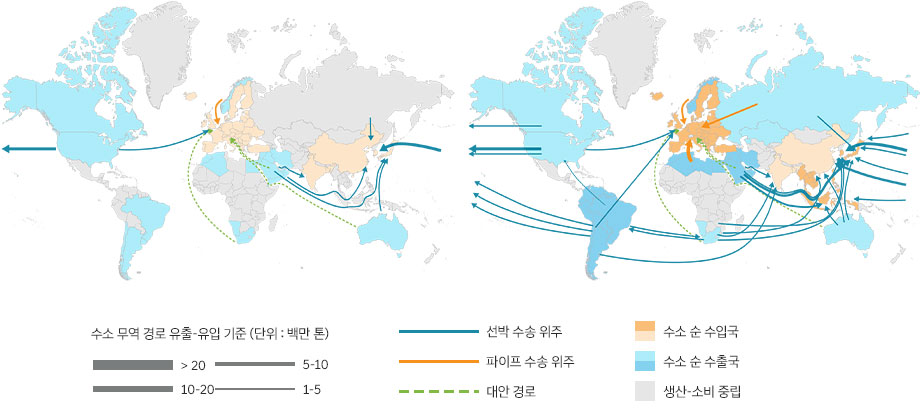

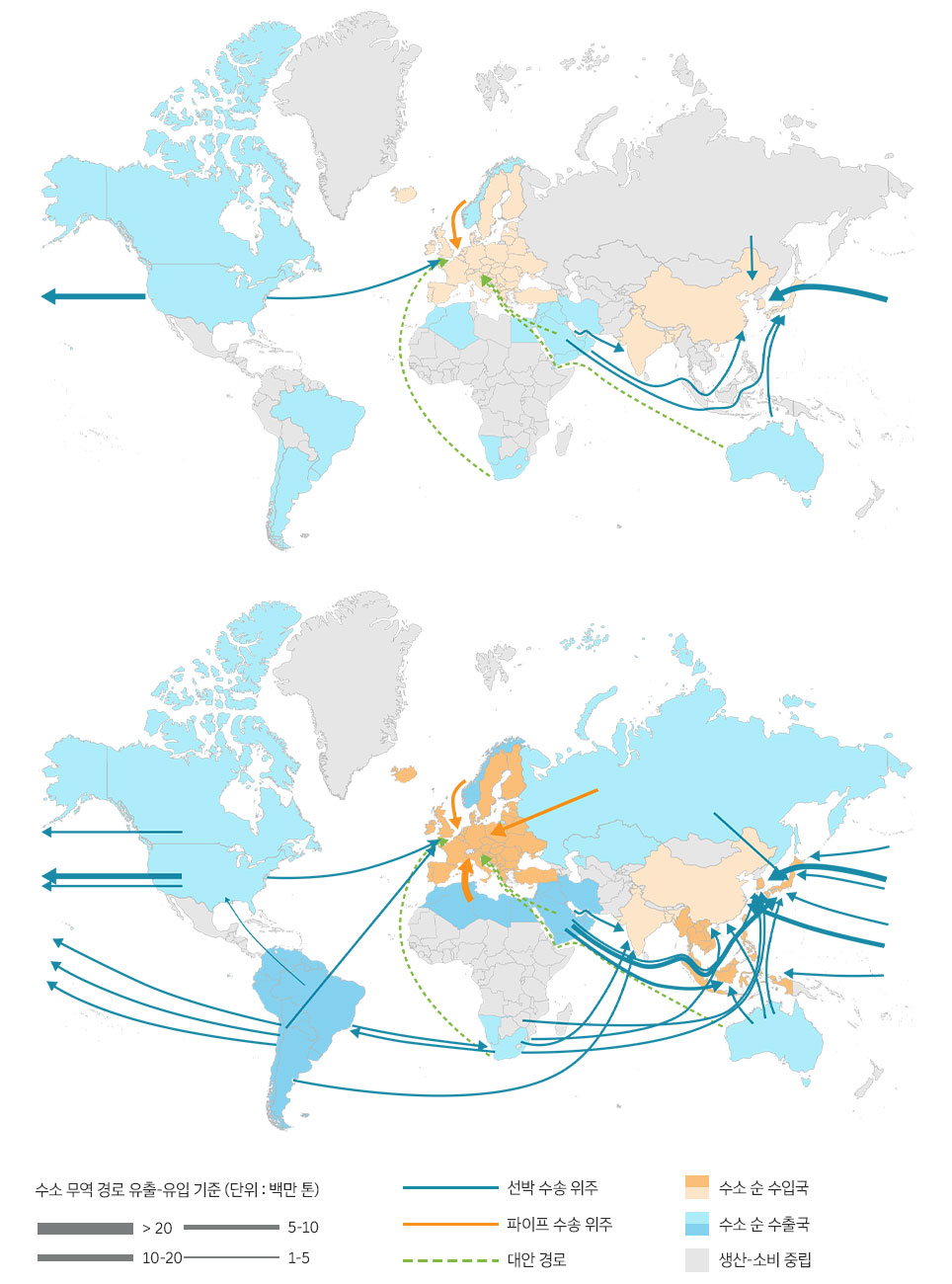

자료 2는 2030년과 2050년의 글로벌 수소 트레이딩 전망을 보여줍니다. 주황색 지역은 생산보다 수요가 높아 수소를 수입하는 국가이고, 푸른색 지역은 반대로 수출하는 국가입니다. 회색 지역은 수요와 공급이 균형을 이루거나 없을 것으로 예상되는 지역입니다.

2030년에는 초기 무역 경로가 구축될 것으로 예상됩니다. 연간 거래량이 100만 톤 이상인 경로가 약 10개 정도로 구성되고 다른 소규모 무역 경로도 등장하기 시작할 것입니다. 수소 생산 단가가 상대적으로 높은 한국과 일본은 수입 위주로, 주로 선박을 통한 해상 운송으로 거래가 이루어질 것으로 추측됩니다.

2050년에는 무역 경로가 더욱 광범위해지면서 연간 거래량이 100만 톤 이상인 경로가 40개 이상으로 다양화될 것입니다. 그 중 가장 무역량이 많은 경로는 2천만 톤에 이를 것으로 기대됩니다.

이처럼 지금은 화석 연료를 통해 에너지를 수출입하고 있듯이, 미래에는 수소가 에너지 무역의 상당 비중을 차지하게 될 것으로 전망됩니다. 새로운 에너지원으로 고려되고 있는 수소 산업 주도권 확보를 위해서 각 국가별, 기업별로 수소 산업에 적극적으로 뛰어들고 있습니다.